「投資って、大事ですよ!本当に!」

「早ければ早いほうが良いんです!」

数年前、知り合いにそう言われたことがあります。

その人はお金のことを本当によく勉強していて、いろんな話をしてくれました。

短期的にガツッと稼いで、FIRE(働かなくても暮らせるだけの資産を作って、早めに仕事を辞めること)するのが目標なんだって言ってて。

FIREという言葉だけは知ってたし、憧れもあったけど、投資の内容についてはほとんど理解できてなかったです。

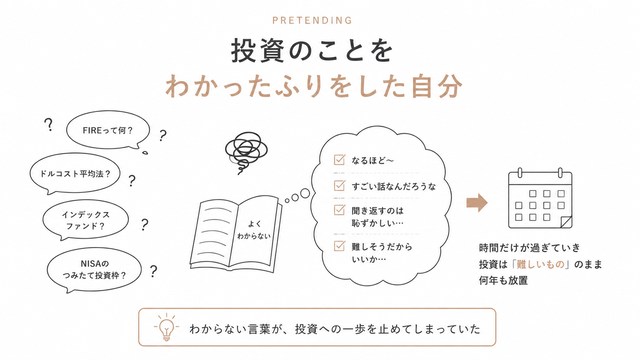

なのに、「なるほど~」って話を合わせてました。

わかったふりをしてたんです。

投資のことをわかったふりをした自分

今思うと、あの場でちゃんと「それどういう意味なんですか?」って聞けばよかった。

いや、実際には聞いたこともあるんだけど、聞いても意味がわからなかったから、聞かなくなっちゃった。

「この人って何度話しても、全然話が伝わらない人じゃん!」って思われるのが嫌で^^;

私は本当に数字に弱いから(中学の数学の成績1だったことも1度や2度ではない(笑))、頭悪いと思われるのが怖かったんですよね。

もう少し噛み砕いて説明してくれたら…って思う気持ちも、正直ちょっとあった。

でも、理解できなかったのは自分だし、その後勉強しようとしなかったのも自分。

結局は自分の勉強不足だよなあ、とも思います。

そうやって、投資の話は私の中で「難しいもの」のまま、何年も放置されました。

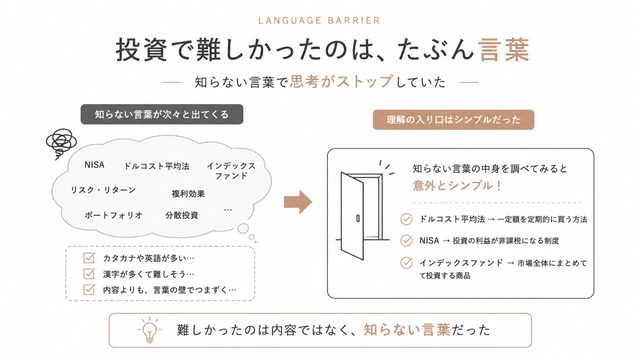

何が投資を「難しい」と感じさせるのか

改めて考えてみると、私が「難しい」と感じてたのって、たぶん言葉なんです。

投資の話って、知らない単語が次々と出てくる。

わからない言葉が出てくると、そこで「うわ、またなんか難しい言葉出てきたよ…」って思考停止。

カタカナとか英語とか、漢字だらけなんだもん。

理解が止まったままでも話は進んでいくから、もう追いつけない。

そして「よくわからないけど、たぶんすごい話をしてるんだろうな」で終わる。

内容が難しいというより、入り口の言葉でつまずいてたんだと思います。

あとは、「どうせ難しいことは私には理解できない」という諦めもあったかも。

難しいことは理解できないし、だから興味を持つのはやめよう。

今思うと、そんなふうに考えてしまっていたんだと思います。

投資は危ないっていう昔ながらの親の教えも影響していたなって、今になると思ったりもします。

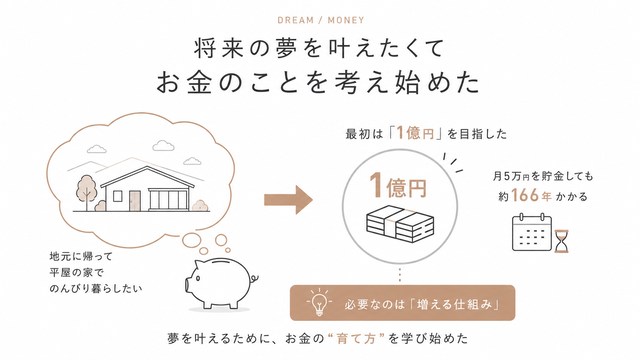

将来の夢を叶えたくてお金のことを考え始めた

そんな私が、なぜ今さら投資を調べ始めたのか。

将来、地元に帰って平屋の家を建てたい、そこでのんびり暮らしたいという夢ができました。

そのためのお金を考え始めたからです。

最初は勢いで、「だったら1億円を目指そう」なんて考えました(笑)

1億円あれば何でもできそうっていう、小学生的な発想です^^;

でも、決めた瞬間に気づいたんですよね。

稼ぐだけじゃ、たぶん無理だよなあ、って。

たとえば月5万円を稼げるようになり、その5万円をすべて貯金に回したとしても、利息などを考えない単純計算では1億円まで約166年。

…無理、166年も生きてないです^^;

だから「増える仕組み」が必要なんだと、やっと思えた。

そこでようやく、知り合いの言葉を思い出したんです。

「投資って、本当に早くやったほうがいいんですよ!」

あのとき、わかったふりをして流した話が、本当に大事だったんだなってことに気が付きました。

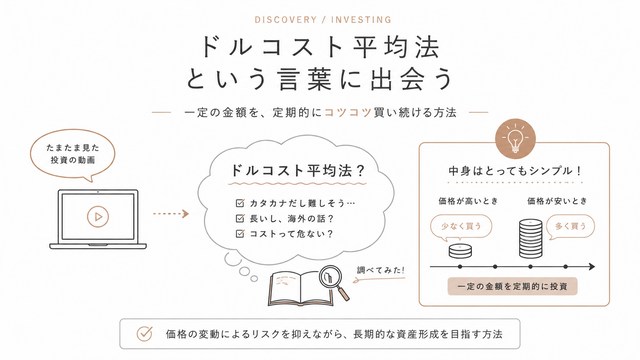

ドルコスト平均法という言葉に出会う

YouTubeを見ていたら、たまたま投資の動画が流れてきました。

勝間和代さんが自身の本の話をしていて、その中で「ドルコスト平均法」という言葉が出てきた。

出た、また難しそうなやつ。

カタカナだし、長いし、ドルだから海外?コストだから危ない?専門用語っぽい。

あぁ、絶対難しいじゃん。

でも今回は、そこで止まらなかった。

面倒くさいし絶対難しいと思ったけど調べたんです。

そしたら、拍子抜けするくらいシンプルでした。

一定の金額を、定期的にコツコツ買い続ける方法

これだけ。

価格が高いときは少なく、安いときは多く買うことになるため、購入する時期を分散できます。

もちろん、この方法なら必ず利益が出るという意味ではありません。

NISAとドルコスト平均法は、同じものではなかった

「ドルコスト平均法って、NISAのつみたて投資枠のことじゃん!」

最初は、そう思いました。

でも、調べてみると別のものでした。

- ドルコスト平均法→一定の金額を定期的に買い続ける方法

- NISA→対象となる投資の利益が非課税になる制度

- つみたて投資枠→NISAの中で、積立投資に使える枠

つまり、ドルコスト平均法は「買い方」で、NISAは「制度」。

私は、この2つをごちゃまぜにして理解していました。

私は40代からでも投資を始めることにした

私は1984年生まれ。

もう40代です。

正直、今から投資信託を始めるのは遅いんじゃないかとも思いました。

私の場合は、何もしないまま後悔するより、少額から始めてみたほうがいいと思ったんです。(今日が一番若い日!)

そう思って、無理のない月5,000円から始めました。(今後金額も上げていきたい)

実は30歳の頃、夫にすすめられて、私名義のNISA口座で株を買ったことがあります。(私は証券口座を開設して、言われるまま指定された銘柄を買っただけです)

でも、その後も定期的な積立投資はしていませんでした。

「あのとき、定期的に少額を積み立てる考え方まで理解していたらな」

そう思わなくもないけど、過去は変えられないので今から出来ることをしていきます!

まとめ:今も投資はわからないことだらけ

私は投資の専門家でもなんでもありません。(文章を読んで貰えればわかると思いますが)

わからなかったら、わかったふりをせず、もう一度聞くか、自分でも調べればよかった。

という、話でした。

投資は言葉が難しいから取っつきにくいですが、調べたらわかることも多いです。

あのときから投資に興味を持ち、少しずつ調べていたら、今とは違っていたかもしれません。

もう、投資の話をしてくれていた知り合いとは疎遠になってしまったので、投資のことを聞くことができません。

今も、わからないことだらけです。

だから今度は、わかったふりをせずに、一つずつ調べていこうと思ってます。